Weekly Report 08/Sep

本周一张图:

本周一张图要说说国内原油储备。在7月的时候国内原油加工厂用量持续走高,但进口桶数下降,形成了一个大剪刀差。路透经济学家预测随着原油加工量增加而进口量较上月下降,中国炼油厂可能在7月份的时候动用了原油库存。7月之前,中国估计一直在储存原油,并加快库存步伐。因为廉价的俄罗斯石油帮助中国加快了六月份原油库存的步伐,达到三年来最大的原油库存增量。我们团队分析可能有两个原因 - 工业恢复导致原油需求意外升高;外汇紧张,导致大宗进口谨慎。我们就不下结论了,结合近期经济数据大家应该会有自己的理解。

本周市场数据:

指数

本周收在4369,低开低走。周五看样子想尾盘偷袭但还是微微收跌,4小时级别的图波动很大,下周要注意踩踏。同时资金周内从股债两个市场同时流进MMF,不是什么好现象。SP500的PUT/CALL率创年内新高,空头可能才刚刚进场,所以预计不会很快止跌。这周我也用闲置的资金做了几个sell call,同时累加了美债头寸。

| Week | 1 Month | 3 Month | YTD |

|---|---|---|---|

| -1.29% | -0.15% | 1.09% | 16.56% |

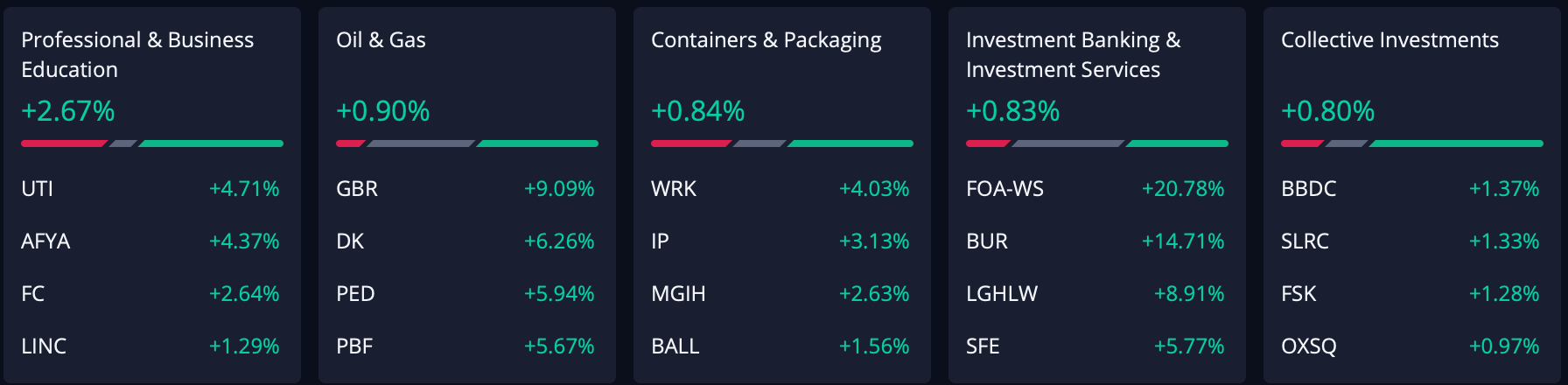

板块

本周跌多涨少。板块方面领涨五个板块分别为政府投资,铀,食品零售,能源和医疗服务。涨幅分别为3.6%, 2.47%, 1.01%, 0.8%, 0.74%。可以看出来奥,这周基本都是defensive板块,资金避险情绪重。

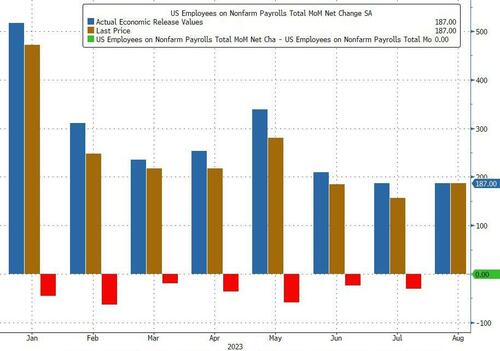

美国8月就业数据:失业率上升;就业报告在掩盖什么?

美国劳工统计局大幅下调 2023 年每月就业人数,失业率意外飙升。在今天的非农就业报告公布之前,预测就已经很难看了。一些最大的银行预计数字远低于预期(摩根大通为 125,000,花旗为 130,000,高盛为 149,000,而共识中位数为 170,000)。

今天发布的就业报告称,8 月份美国增加了 18.7 万个就业岗位,超过了 17 万个就业岗位的普遍预期。从表面上看,这意味着与上个月的数据没有变化,当时美国劳工统计局也报告了 187,000 个就业岗位,但为了与最近的趋势保持一致,该数字再次被修改,同时降低至 157,000,这意味着去年每个月的工资单数据都有所修改。 被修正得较低(见下图)。这种大规模几乎不可能,除非存在政治压力,要求最初将数据调高,然后在无人关注时将其修正得较低。

根据这几个月劳工部数据,7 月下调了 30K,从 +187,000 下调至 +157,000,但 6 月的下调幅度更大,下调了 80,000,从 +185,000 下调至 +105,000,这意味着最初报告的 209K 数字已修改为 50 % 下降至 105K,与最初预期的 230K 相比大幅下降。 在此,劳工统计局自豪地报告说,“通过这些修订,6 月和 7 月的就业人数合计比之前报告的减少了 110,000 人。” 不出意外的话,我们现在等待八月份的就业人数也会大幅下修,因为这就是拜登的处理方式。

转到失业率,情况变得非常糟糕:8 月份失业率从 7 月份的 3.5% 大幅上升至 3.8%,而不是预期的 3.5%,新增失业人数为 51.4 万人,劳动力增加了 73.6 万人,其中有 597,000 人新进入劳动力市场,首次寻找工作,达到 2019 年 10 月以来的最高水平。这证实了我们所看到的情况:美国年轻人储蓄被用完,信贷被刷爆。

失业率的飙升意味着经济在 8 月份只能净吸纳 7.7 万人。 与此同时,新工人的激增也抑制了工资增长(下图)。

《华尔街日报》美联储的小喇叭 Nick 评价说,“7 月比 6 月多了两个周末,这往往会导致月工资上涨。8 月则相反(比 7 月少两个周末)。真实的失业情况也去更糟。” 不会影响同比数据,但它可能夸大了 7 月工资环比增长和 8 月工资疲软。”

我们团队认为:正如我们在之前的预测中指出的,劳动力市场确实正在出现裂痕,但劳工统计局正在尽最大努力去美化这一数据。拐点正在到来。

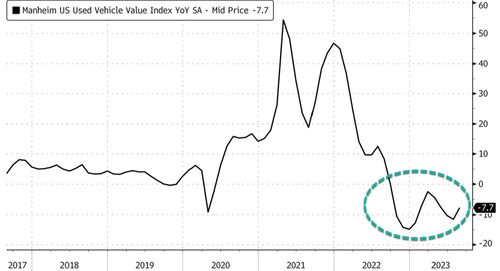

美国二手车价格还能再降吗?

根据最新的数据,二手车价格今年可能已触底。美国最近两年二手车对通胀的贡献都是很大的,所以之后车价走势会对通胀构成什么影响需要在看。

汽车研究公司 Cox Automotive(备受关注的曼海姆价格指数的拥有者)公布了 8 月份的新数据,显示二手车批发价格自 3 月份以来首次月度小幅上涨。8 月份曼海姆二手车价值指数为 212.2,较 7 月份上涨 0.2%。 该指数较去年同期下跌7.7%。 这些价格通常会稍微滞后地渗透到市场的零售端。“八月份批发价格的下跌停止了,尽管这只是今年春季和初夏迄今大幅下跌的一个小逆转。” ,他指出。

报告同时指出,“从历史上看,月度数字与我们自 1997 年以来看到的 0.3% 的平均水平一致。当然,在金融危机、2020 年新冠疫情重新开放期间以及 2022 年低迷时期,8 月份出现了波动;但今年 ,表现看起来比较普通。与上个月的注释一样,当前曼海姆指数水平为 212.2,仅略高于 2021 年 8 月的 212.1。”

同时,几个月来二手市场状况一直相当稳定,即使更大程度地推动平衡,也不太可能发生太大变化;销售略强于预期,库存仍然紧张,价格维持在比去年同期低 6% 左右的水平。 “预计这些因素将阻止批发价格在年底前大幅下降。”

这是自四月份以来首次月度增长。

今年前八个月,同比下降似乎已趋于稳定。

Cox还显示,8月份二手车零售额比7月份增长了5%,与2022年相比略有改善。 二手车平均价格约为 27,000 美元,比 7 月略有下降,但仍处于历史高位。 即使二手车利率达到自互联网泡沫破灭以来的最高水平,消费者仍在购买。

假设美国汽车公会进行罢工,再加上二手车价触底,这会成为重新点燃二手车价格的催化剂吗?

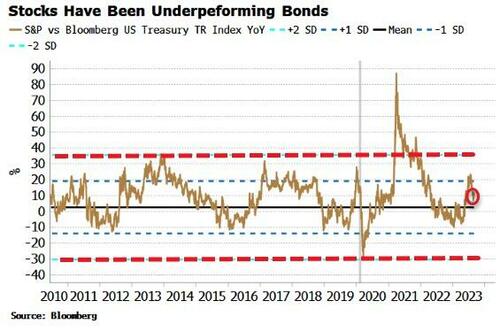

美国股债率观测到顶背离,有望下行

股债率就是股票回报比债券回报,越高说明股价越被高估,反之债券被高估。彭博经济学家最近预计美国股债比率的增长将继续下降,但名义和通胀债券收益率均从严重超卖水平反弹,可能会出现波动。

在大幅波动之后,这通常是一段令人沮丧的时期,因为市场需要一段时间才能稳定下来,并且一个新的清晰的、可交易的趋势变得明显。 我们现在正处于这样的时期之一,但收益率应该整体下行,足以对股债比率施加压力。

几周前股票相对于债券还处于超买状态,我们可能会看到逆转。 此后,股债比率的年度变化已从单一标准差水平下降。

股市在标普指数 4500 点附近遇到了一些阻力。 衰退风险上升以及美联储仍在鼓吹“长期走高”口号的抵消力量将共同推动股市维持在区间内,直至僵局被打破。债券可能有优势,因为它们从非常超卖的水平反弹。

2023 年初实际收益率的涨幅接近 50 多年来的最高水平。 它们的年变化率随后下降,但在过去几周再次反弹。从历史上看,当走势非常极端时,可能会导致整体正常化趋势被打破而出现一段时期的波动。 尽管实际收益率不太超买,但它们仍然向上延伸,这意味着从中期来看,它们应该有向下的倾向。

名义收益率也类似。 它们的超买程度比以前有所减少,并且面临波动,但从长远来看,它们应该有整体下行的倾向。此外,随着波动性稳定下来,+4%的收益率对于许多买家(无论是杠杆还是非杠杆)来说似乎越来越有吸引力,尤其是在人们认为衰退风险正在上升的情况下(尽管投资者不应假设通常的投资规则适用于通胀性衰退)。

最近疯涨的大宗可能是衰退前兆,尤其是油价

家庭支出使美国经济得以维持,但随着增长放缓,石油和天然气价格的持续上涨可能会压低个人消费支出(PCE;这个是美联储经常观测的指标),从而引发近期衰退——而股票和债券的定价并未考虑到这种结果 。

迄今为止,正是消费数据才阻止了经济衰退。 然而,彭博经济研究(BBE)在最近的一篇文章中指出,负面的家庭情绪——与家庭支出的其他驱动因素相结合——表明我们应该已经陷入衰退。美国统计口径大致确定个人消费支出的增长情况。 但如果我们加上密歇根大学的消费者信心指数,它表明个人消费支出增长要弱得多,因此经济可能已经陷入衰退。

两者之间的差异可能来自密歇根州更注重频繁支出和商业状况,而世界大型企业联合会的指数更关注就业市场。 作为一名雇员,就业市场看起来相当不错,提振了世界大型企业联合会的指数,而密歇根州的调查更多地受到物价上涨和小企业主条件的影响,而小企业主的条件就不那么乐观了。

这凸显出美国经济可能如履薄冰,迄今为止积极的消费者信心代表着这种坚冰,这在很大程度上受到汽油价格(以及人们对油价高低的看法)的推动,而汽油价格仍然相对便宜到目前的水平。

但在流动性过剩、库存下降和供应削减的推动下,油价一直在上涨。石油仍然有利,因此近期天然气价格的上涨也将持续下去。 大宗影响更多的是供给侧,这可能是压垮美国消费者并使美国陷入衰退的最后一根稻草。毕竟零售数据才是支撑美国经济的支柱,而不是工业。

Week Ahead

- 周三的CPI数据

- 周四的零售数据和欧盟利率决策